搜索股票或基金代码

搜索股票或基金代码

一、双均线策略及其原理

双均线策略是一个很常用的量化交易策略。它利用两条不同参数的移动平均线产生交叉来判断买卖时机。移动平均线是通过计算一定周期内的历史股价平均值得到的指标曲线。常用的移动平均线有5日线、10日线、30日线等。双均线策略通常选择一条短期移动平均线和一条长期移动平均线。当短期移动平均线从下向上穿过长期移动平均线时产生“金叉”,表示近期股价进入上升势头,这时可以买入。当短期移动平均线从上向下穿过长期移动平均线时,产生“死叉”,表示近期股价进入下降势头,这时可以卖出。双均线策略的原理是,移动平均线的金叉死叉可以在一定程度上反映出股价趋势的变化,利用这两个移动平均线的交叉点,可以锁定一定的行情趋势,进而获利。这是一个简单易用的量化策略,特别适合初学者运用。但是,由于移动平均线是滞后指标,容易产生虚假信号,所以选定移动平均线的参数和合理的止损机制也很重要。双均线策略作为一个入门策略,其简单原理和实用性是比较高的。

二、双均线策略的买卖规则

在双均线策略中,金叉和死叉是判断买卖时机的关键信号。

金叉:当短期移动平均线从下向上突破长期移动平均线时,产生金叉信号。这表明股价的上涨势头加强,预示着趋势的变化,这时可以选择买入。

死叉:当短期移动平均线从上向下跌破长期移动平均线时,产生死叉信号。这表明股价的下跌势头加强,预示着趋势的变化,这时可以选择卖出。

止损设置:在双均线策略中,合理的止损设置也很重要。一般将止损点置于交叉点的另一侧,如买入后,将止损点置于短期线下方;卖出后,将止损点置于短期线上方。也可以根据个人风格和风险偏好设置止损幅度。

所以,双均线策略的买卖规则可以概括为:金叉买入,死叉卖出,利用移动平均线交叉点判断时机,并合理设置止损控制风险。

三、双均线策略的优点和缺点

双均线策略作为一种简单实用的量化交易策略,有其自身的优点和缺点:

优点:

1. 简单易用,容易理解和操作。

2. 可以有效地锁定趋势。当股票趋势变化时,双均线可以较快产生金叉死叉信号,抓住趋势的转折点。

3. 可靠的交易信号。移动平均线金叉死叉是较为可靠的买卖转向信号,可以避免噪音干扰。

缺点:

1. 产生虚假信号的可能性大。在震荡行情中,双均线会频繁交叉,产生很多不准确的信号,容易误导交易。

2. 移动平均线滞后现实价格。移动平均线结构决定了它必须滞后价格变化,可能错过一部分趋势。

3. 简单的规则难以适应复杂的市场。双均线策略过于简单,无法应对多变的市场环境。

4.

交易频率可能过高。双均线在震荡行情下会产生过多交易信号,不利于资金管理。

所以,总体来说,双均线策略作为一种入门级策略,优点是简单可靠,易于掌握,但是由于其自身的局限性,也难免产生一些缺陷,关键在于如何优化这个策略,选择恰当的参数,并配合其他工具提高其稳定性和适用性。

四、如何优化双均线策略?

在双均线策略中,移动平均线的参数选择是优化这个策略的关键。主要有两点:

1.

选取适当的计算周期:一般来说,长期移动平均线选择较长的周期,如60日或120日,用来判断主要趋势;短期移动平均线选择较短的周期,如5日或10日,用于判断短期变化。但是周期的选择需要根据个股的特性来确定,活跃股选短周期,稳定股选长周期。

2.

改变金叉/死叉的判定方式:可以选择“长短期线交叉” 或者“短期线背离长期线一定距离(如3%)后交叉” 作为信号判定方式。后者可以过滤一部分虚假信号。

除此之外,一些其他优化手段包括:

1.

结合价格动能指标使用,避免买入行情已被高估的情况。

2.

结合成交量加强判断。金叉死叉时成交量明显放大,信号可靠性更高。

3.

使用自适应移动平均线。可根据价格波动自动调整移动平均线的参数,提高策略的适应性。

4.

优化止损策略。可以选择止损线穿透短期移动平均线,或固定止损幅度等,防止损失扩大。

5.

考虑趋势的方向。在上升趋势中选用较短周期的双均线,下降趋势中则选用较长周期,以提高信号准确度。

综上,对双均线策略进行参数优化和结合其他指标工具,可以有效提高策略的稳定性和适用性,使其适应不同市场环境和个股特点。

此外,也可以结合基本面相关指标对其进行优化,诸如市盈率百分比等。

五、沪深股票双均线策略实盘验证

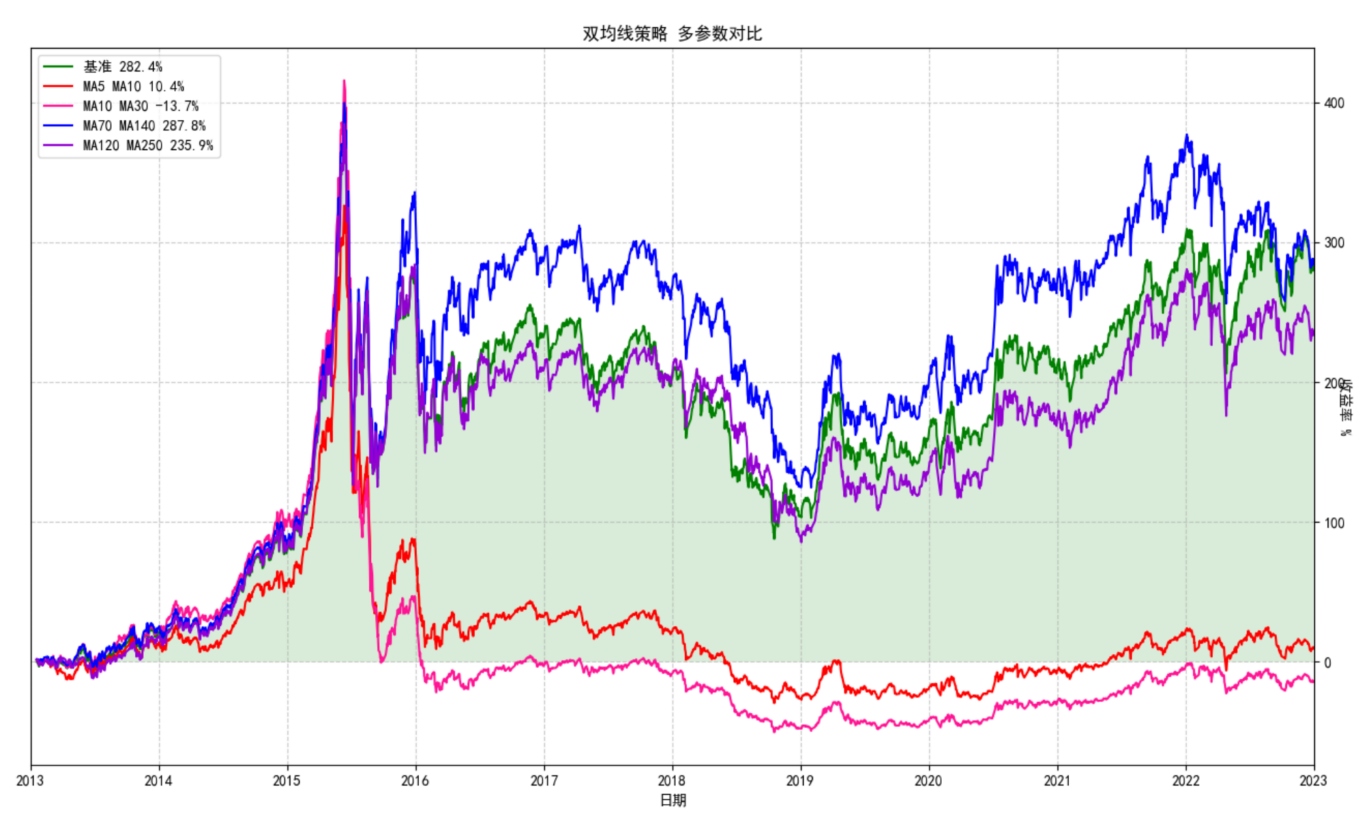

我们先对沪深全部股票进行初步筛选,除去上市不满3年的,ST股票,以及市值低于5亿的股票,然后在剩下符合要求的3000多只股票中随机选取300只分别运行短周期,中周期和长周期的双均线策略,然后把直接持有这300只股票的收益作为基准收益,进行对比,时间范围选择2013年1月1日至2023年1月,得到的结果如下图:

图

1

而大盘相关主要指数的年化收益率如下图:

|

|

上证指数

|

深证成指

|

上证50

|

沪深300

|

中证500

|

|

2013年1月开盘

|

2289点

|

9204点

|

1885点

|

2551点

|

3297点

|

|

2022年12月收盘

|

3089点

|

11015点

|

2635点

|

3871点

|

5864点

|

|

总收益率

|

34.9%

|

19.7%

|

39.8%

|

51.7%

|

77.8%

|

|

平均年收益率

|

3.0%

|

1.8%

|

3.4%

|

4.3%

|

5.9%

|

图2

由上两图可以得出如下几个结论:

1.

我们回测的双均线策略中,MA70-MA140双均线策略的收益率最高,对这300只股票进行双均线策略,10年累计收益率是287.8%。

2.

长周期双均线策略的十年整体收益率要比短周期双均线策略的收益率高。

3.

双均线策略的收益率要高于各大盘指数的收益率。

4.

2013年随机购买300支股票并持有至2023 年能够获得282.4%的自然收益率。

5.

对股票使用双均线择时效果难以超过自然持有。

六、双均线策略在趋势和振荡行情下的表现

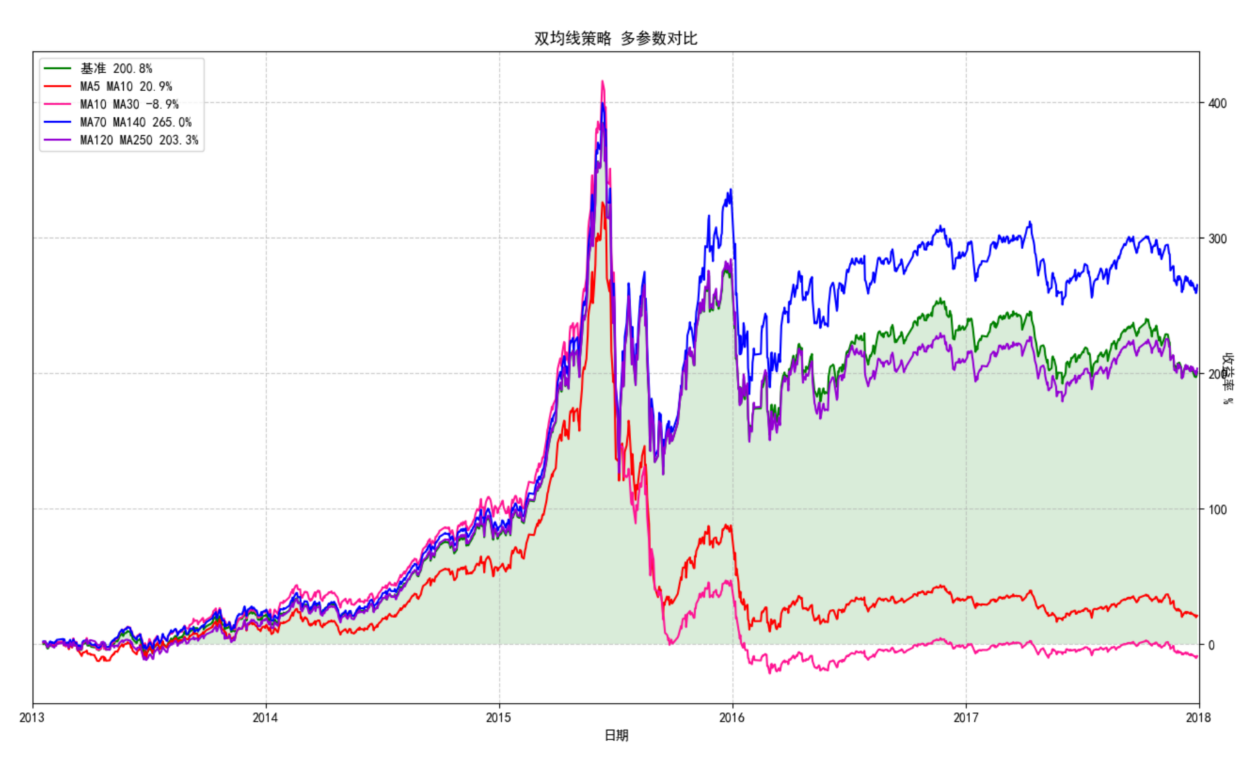

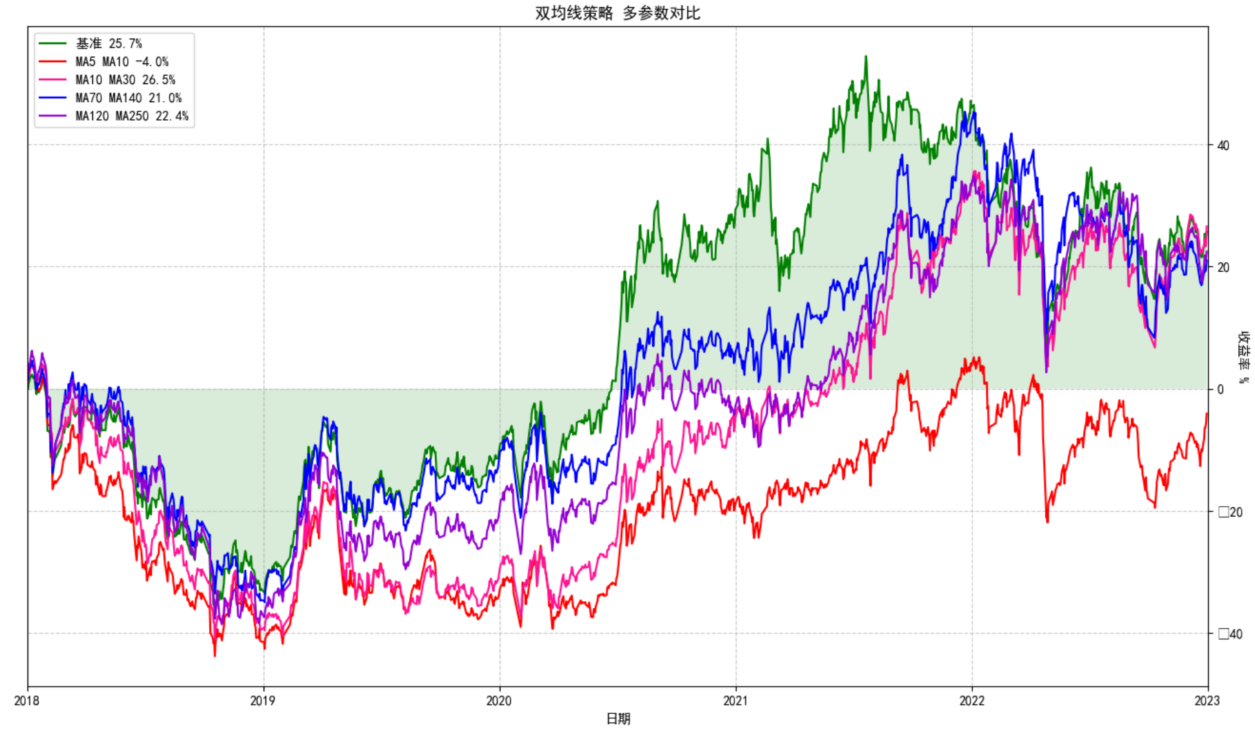

双均线策略由于其特性,更适合趋势行情。震荡行情下,双均线策略会发出较多错误信号,资金磨损严重。为验证这一点,我们可以将大盘近十年的行情分为2个阶段,第一阶段是2013年1月至2018年1月,这期间大盘走出了一个大的上升趋势和下降趋势行情;第二阶段是2018年1月至2023年1月,这期间大盘一直是震荡行情。我们同样用图1选出的300只股票运行双均线策略,看其收益率曲线,得到结果如下两图:

图3

图4

从图3和图4能明确看出,双均线策略在趋势行情中,长周期双均线策略能抓住上升趋势,并在之后的下跌行情中,有效的控制了回撤幅度,进而取得了相对不错的收益率,例如MA70-MA140双均线,在2013年-2018年,累计收益率有265%,高于对这些股票自然持有的收益率。而在震荡行情中,所有测试的双均线策略,表现相对较差。时到投研对沪深市场每只个股(除去上市不满3年,市值小于5亿,ST股票)提供了双均线策略各个参数的回测功能,可以对每只个股回测近10年的双均线策略走势,方便大家回测验证。

七、双均线策略风险控制

毫无疑问,一个策略当中,最重要的莫过于风险控制部分,风控是基础,在此基础上,再去考察该策略的收益。我们通常用波动率来描述风险,降低您交易系统的波动率,便可以降低风险(降低非系统性风险),比如一支跌幅50%的股票比跌幅20%的波动率要大,风险也更大。对于普通投资者来说,降低交易系统的波动率最简单可行的办法,我们认为比较可行的是分散投资和固定跌幅止损这两种使用较为普遍的方案。

分散投资,两层含义,一是持股要分散,比如持有10-30支均等仓位的股票。从统计学上来讲,随机抽样持有10支能拟合70%的A股走势,持有30支能拟合90%的A股走势,这个结论的证明过程我们不在此展开,我们直接使用结论。二是持仓股相关性要尽量小,比如不建议持有的股票全是同一个行业,比如全部持仓股都是新能源板块,或者全部持仓股都是医疗板块。因为如果持有同一板块或者相关性很强的板块,会导致涨跌同步,账户净值波动剧烈,很难降低风险。同理,我们也不建议集中持有相关性很高的上下游行业,这类行业相关性比较强,同涨同跌,如果持仓股集中在这类行业,账户净值同样会有较大波动,风险较大。

固定跌幅止损,也是一个常用的止损方式,因人而异,能承担较大波动的投资者,可以把止损位定在-15%---

-20%,即本金损失15%即开始止损。这样即便买的所有股票都跌20%,账户整体净值最大跌幅也只有20%。注意这里是本金损失15%即开始止损,而并非资金回撤15%开始止损,这两者有本质区别。

巴菲特有句名言:投资股市第一条准则是保住本金,第二条是保住本金,第三条是记住前两条。在投资过程中,要尽量控制风险,避免损失本金。俗话说,留得青山在,不怕没柴烧,巴菲特深知其中的道理。只要保住了本金,那么,随着时间的增长,对投资领域理解逐渐深入,可以认为赚钱的概率会越来越大,赚钱只是时间早晚而已。

没有风险控制的交易系统,犹如开汽车没有刹车,出事故是个大概率事件,可能有极少数人能平安降落,但那并不代表大多数的情况。所以,我们会在每个策略里面反复强调风险控制的重要性,如果您要在实盘中测试我们提供的策略,请您务必首先做好风险控制,避免本金发生大的回撤,请您对自己的测试行为负责,盈亏自负。

八、双均线策略总结

综上,双均线策略作为一个简单通用的量化策略,长周期的双均线策略能在牛市有效抓住趋势,且在熊市控制回撤,但在震荡行情中表现欠佳。而常见的中短周期参数组合则在A股市场表现很差,除了牛市以外,皆会亏损。交易者需要认识到其局限性,不可过度依赖。而且,一个完整的策略,不仅仅是考察买入和卖出时机,也包括资金的管理,回撤的管理等,需要投资者综合考虑。