搜索股票或基金代码

搜索股票或基金代码

一、RSI策略及其原理

相对强弱指数指标RSI是一种非常流行的动量震荡指标,其原理是通过计算最近N天股票价格上涨的的幅度占总波动幅度的百分比,以此来研判市场运动的强弱,并据此预测市场运动趋势的持续或反转。RSI的具体计算公式如下:

根据式1可以看出,RSI的数值代表了近期涨幅的力度,RSI最大值为100(N天连续上涨时),最小值为0(N天连续下跌时)。当RSI数值超过50时表示市场处于强势,而低于50时则表示为当前市场弱势。一般的,RSI多在30-70之间波动,当RSI超过80说明市场可能存在超买现象,价格可能出现反转下跌;RSI低于20说明市场可能存在超卖现象,价格可能出现反转上涨。

RSI指标的使用方法相当多样化,例如:

1.直接使用RSI的数值判断市场的强弱;

2.利用超买和超卖区域预测股票价格的反转;

3.同时使用两条不同周期的RSI,利用两条RSI线形成的金叉死叉来指导买入卖出时机;

4.利用RSI与股票价格走势形成的背离来预测股价的反转。

总之,RSI是一种简单实用的技术分析指标,可用于判断市场、辅助买卖时机以及预测价格的反转点。根据不同的目的和使用方法可以构建出多种策略,下一节我\t们将详细介绍时到量化的RSI策略的具体规则。

二、RSI策略的买卖规则

我们经过了一系列回测实验,最终确定了一套RSI策略,规则如下:

指标选择:两条不同周期的RSI指标,如6日和12日;

买入时机:当两条RSI形成金叉时,即短周期RSI线上穿长周期RSI线时买入;

卖出时机:当两条RSI形成死叉时,即短周期RSI线下穿长周期RSI线时卖出;

止损/止盈:最大回撤2%平仓。即任何一笔交易中股价从买入会的最高点下跌超过2%时卖出平仓。这同时兼具止盈和止损的功能。例如买入后就下跌的情况下,本金损失2%时平仓止损;而买入后先上涨5%再下跌的情况下,从高点下跌达2%,即最终收益约3%时平仓止盈。

该套RSI策略简单易懂,但在参数设置适当的情况下,我们的回测结果显示,它可以获得非常理想的收益。

三、沪深股票RSI策略实盘验证

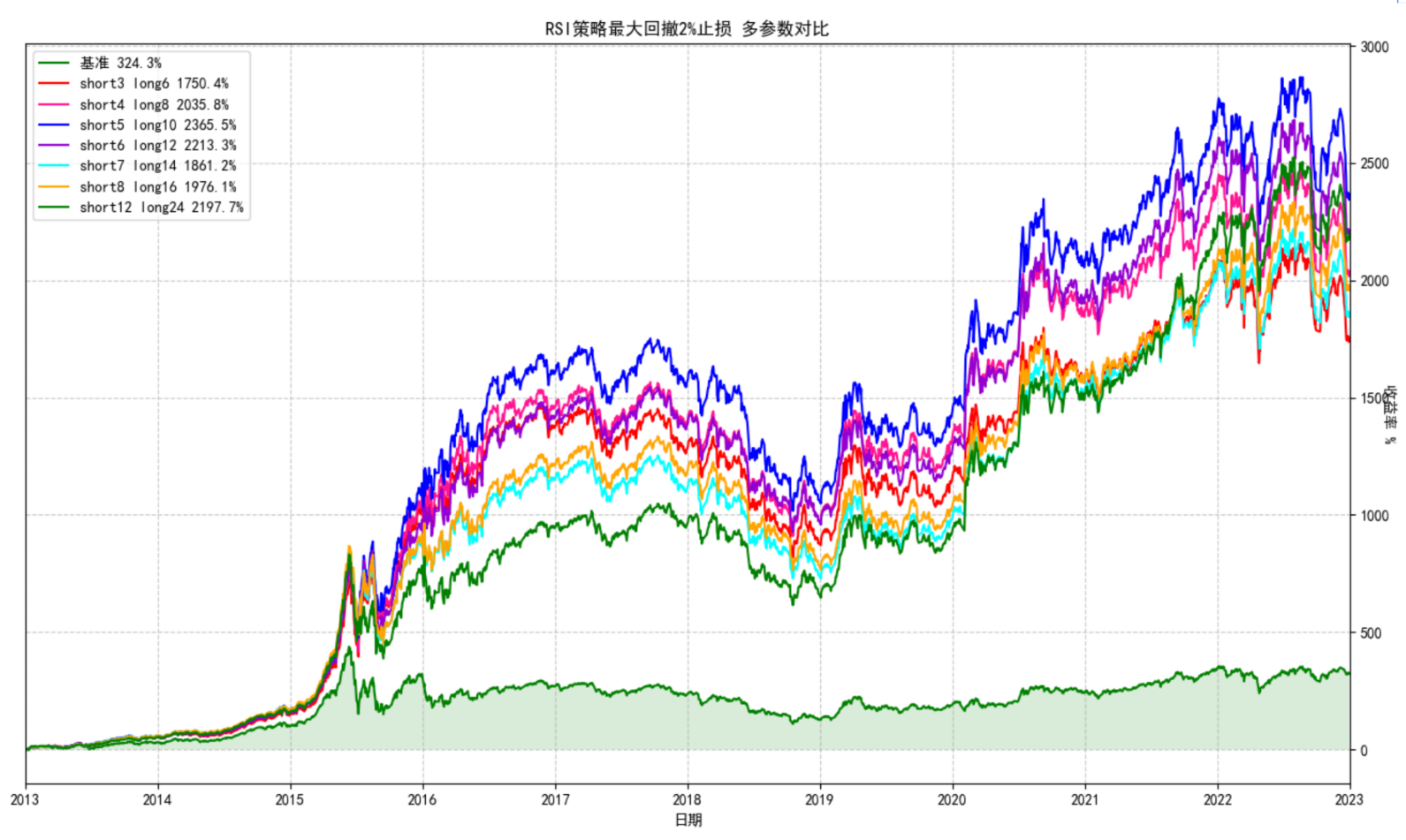

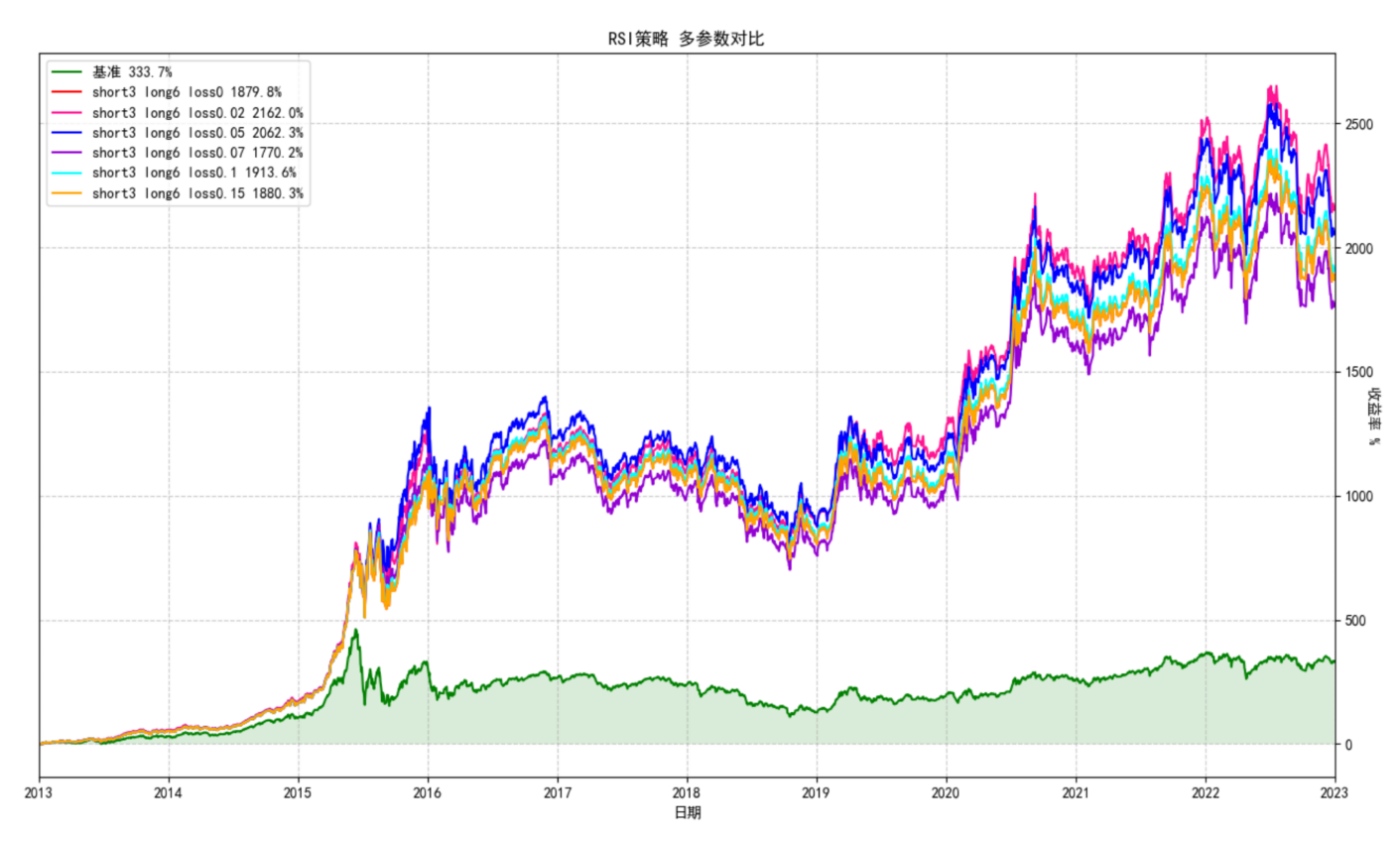

我们先对沪深全部股票进行初步筛选,除去上市不满3年的,ST股票,以及市值低于5亿的股票,然后在剩下符合要求的3000多只股票中随机选取300只分别运行各种周期参数组合的RSI策略,然后把直接持有这300只股票的收益作为基准收益,进行对比,时间范围选择2013年1月1日至2023年1月,得到的结果如下图:

图

1

而大盘相关主要指数的年化收益率如下图:

|

|

上证指数

|

深证成指

|

上证50

|

沪深300

|

中证500

|

|

2013年1月开盘

|

2289点

|

9204点

|

1885点

|

2551点

|

3297点

|

|

2022年12月收盘

|

3089点

|

11015点

|

2635点

|

3871点

|

5864点

|

|

总收益率

|

34.9%

|

19.7%

|

39.8%

|

51.7%

|

77.8%

|

|

平均年收益率

|

3.0%

|

1.8%

|

3.4%

|

4.3%

|

5.9%

|

图2

由回测结果我们得知,随机购买300支持仓十年的平均收益是324.3%,各种大盘指数的收益率分别在20%~80%之间,而我们使用RSI对300支股票进行择时后平均收益均高达1700%以上,远远超过基准收益率和大盘收益率。当短周期选择为5天,长周期为10天时,预期十年收益率最高,达到2365%,年化37.8%。

由于RSI策略理论上是一个震荡策略,更加适合波段市场,下面我们将回测周期分为牛熊和震荡两段,分别回测看下策略的具体表现。

四、策略在趋势和振荡行情下的表现

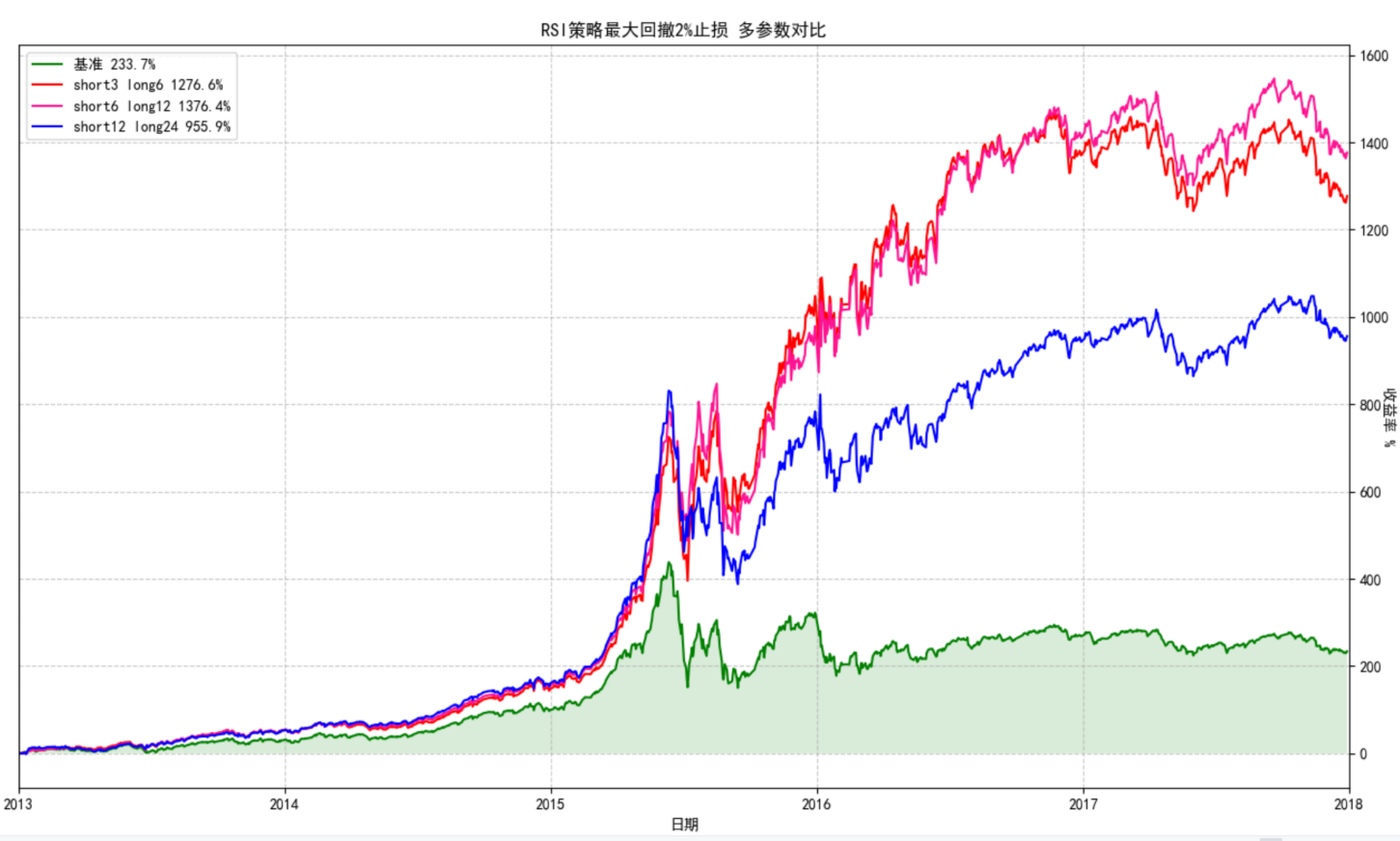

我们将大盘近十年的行情分为2个阶段,第一阶段是2013年1月至2018年1月,这期间大盘走出了一个大的上升趋势和下降趋势行情;第二阶段是2018年1月至2023年1月,这期间大盘一直是震荡行情。我们同样用图1选出的300只股票运行RSI策略,看其收益率曲线,得到结果如下两图:

图3

图4

从图3我们看到RSI策略在牛市能够获得高额收益,比仅仅买入持有股票的收益率要高出一倍。而在之后熊市会跟随大盘经历30%左右的回撤,之后在震荡中继续稳定获利,最终取得1000%以上的收益率。而基准在熊市的回撤后一蹶不振,最终只有200%左右的收益率。

从图4我们看到RSI策略在长期的震荡市场同样能够持续获利,根据参数的不同,最终在基准仅仅25%收益率的情况下获得最高117.6%的收益率。

同时我们可以发现周期参数的不同对于牛市行情的收益率几乎没有影响,而周期越大则在熊市中回撤越大,但是在之后长期的震荡中套利更多。而周期越小牛市回撤越小,但在震荡中套利也相对要小。

时到量化对沪深市场每只个股(除去上市不满3年,市值小于5亿,ST股票)提供了RSI策略各个参数的回测功能,可以对每只个股回测近10年的策略走势,方便大家回测验证。

五、RSI策略胜率盈亏比分析

根据我们对全市场随机300只股票10年的回测交易记录的统计分析,我们的得知RSI策略是一个平均交易周期在3天左右的较高频的套利策略。所以我们提取出所有单笔交易,建立以下指标来更深入地分析、理解RSI策略高额收益率的来源。

以参数(3,6)的RSI策略为例,统计每笔交易后的结果如下:

|

总交易

次数

|

总盈利

次数

|

总亏损

次数

|

平均

胜率

|

单笔盈利

预期

|

单笔亏损

预期

|

平均

盈亏比

|

单笔收益率

预期

|

平均

在市率

|

平均

交易频率

|

|

104861

|

24263

|

80598

|

23.14%

|

5.24%

|

-1.35%

|

3.89

|

0.18%

|

46.67%

|

3.1

天/笔

|

举例而言,我们大约每交易4笔会有3笔亏损1笔盈利,但由于盈利远大于亏损的百分比,所以最终能够获得正的收益。又因为平均每笔交易耗时3天左右,所以我们最终耗时12个交易日来获得了本金1.2%的收益。一年大约有250个交易日,即我们可以反复获取约21次1.2%的收益,最终经过复利达成年化28%左右的收益率。

这个数字略低于我们上一节的回测结果,这是由于策略在牛市、熊市、震荡市场根据市场行情的不同,有着不同的胜率和盈亏比,而我们的分析是进行了一个十年平均化计算处理,结果虽然略有偏差但是足够让我们了解到该策略的收益来源:即通过高频次不间断的交易套利,虽然策略会频繁止损且胜率很低,但因为有着较高盈亏比,最终能实现年化30%的高额收益率。

同时这也说明了该策略更加适合于程序量化交易,而不是由人去主观交易。

六、RSI策略的优化过程

在决定RSI策略最终买卖规则的过程,我们通过控制变量法反复回测实验了多种买卖条件。这其实是一个优化拟合的过程,我们将为大家简略展示一部分条件下策略的回测结果以让大家对策略的效果有一个更加深入的了解。

(注意:由于每次随机选取的股票支数的不同,以及为配合参数初始化而导致回测开始日期产生数天误差,导致不同次回测的结果放一起对比时可能会有数个百分点的误差。)

1.买卖时机(周期参数3-6的情况下)

|

进入超卖区域买入

超买区域卖出

|

进入超卖区域延迟买入

超买区域延迟卖出

|

金叉买入

死叉卖出

|

超卖区域金叉买入

超买区域死叉卖出

|

|

638.6%

|

16.4%

|

1967.7%

|

1353.9%

|

图5

由此,金叉买入死叉卖出是最佳的买卖时机

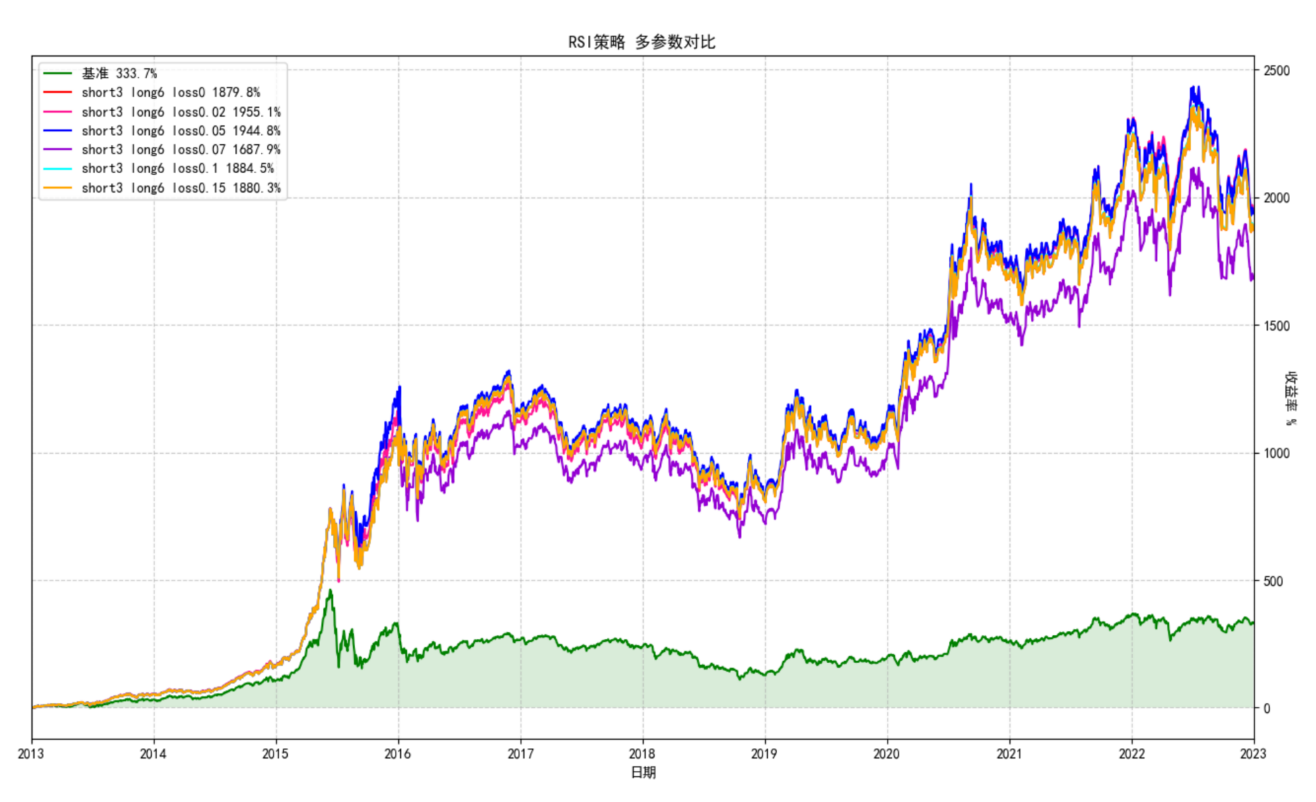

2.本金损失止损(金叉买入死叉卖出,参数3-6)

图6

3.最大回撤止损(金叉买入死叉卖出,参数3-6)

图7

由图6图7,使用最大回撤2%止损方式能够最大的提高收益率

4.周期参数对比(在决定最佳买卖方式和止损方式之后)

图8

综上我们最终选定了金叉买入死叉卖出并且使用最大回撤2%进行止损的策略方案,并且我们提供(3,6)、(4,8)、(6,12)、(12,24)一共四套的参数组合供用户进行自由回测研究。

七、RSI策略风险控制

毫无疑问,一个策略当中,最重要的莫过于风险控制部分,风控是基础,在此基础上,再去考察该策略的收益。我们通常用波动率来描述风险,降低您交易系统的波动率,便可以降低风险(降低非系统性风险),比如一支跌幅50%的股票比跌幅20%的波动率要大,风险也更大。对于普通投资者来说,降低交易系统的波动率最简单可行的办法,我们认为比较可行的是分散投资和固定跌幅止损这两种使用较为普遍的方案。

分散投资,两层含义,一是持股要分散,比如持有10-30支均等仓位的股票。从统计学上来讲,随机抽样持有10支能拟合70%的A股走势,持有30支能拟合90%的A股走势,这个结论的证明过程我们不在此展开,我们直接使用结论。二是持仓股相关性要尽量小,比如不建议持有的股票全是同一个行业,比如全部持仓股都是新能源板块,或者全部持仓股都是医疗板块。因为如果持有同一板块或者相关性很强的板块,会导致涨跌同步,账户净值波动剧烈,很难降低风险。同理,我们也不建议集中持有相关性很高的上下游行业,这类行业相关性比较强,同涨同跌,如果持仓股集中在这类行业,账户净值同样会有较大波动,风险较大。

固定跌幅止损,也是一个常用的止损方式,因人而异,能承担较大波动的投资者,可以把止损位定在-15%---

-20%,即本金损失15%即开始止损。这样即便买的所有股票都跌20%,账户整体净值最大跌幅也只有20%。注意这里是本金损失15%即开始止损,而并非资金回撤15%开始止损,这两者有本质区别。

巴菲特有句名言:投资股市第一条准则是保住本金,第二条是保住本金,第三条是记住前两条。在投资过程中,要尽量控制风险,避免损失本金。俗话说,留得青山在,不怕没柴烧,巴菲特深知其中的道理。只要保住了本金,那么,随着时间的增长,对投资领域理解逐渐深入,可以认为赚钱的概率会越来越大,赚钱只是时间早晚而已。

没有风险控制的交易系统,犹如开汽车没有刹车,出事故是个大概率事件,可能有极少数人能平安降落,但那并不代表大多数的情况。所以,我们会在每个策略里面反复强调风险控制的重要性,如果您要在实盘中测试我们提供的策略,请您务必首先做好风险控制,避免本金发生大的回撤,请您对自己的测试行为负责,盈亏自负。

八、RSI策略总结

综上,RSI策略是一个使用RSI指标的金叉死叉进行买卖的简单易懂且又效果显著的技术择时策略。根据回测,RSI策略最大可以获得2800%以上的十年收益率,年化收益率高达40%。RSI策略不仅可以在牛市获得巨大收益率,在熊市期间的最大回撤也控制得很好,并且在之后长时间的震荡市场行情中也能够稳定盈利,是一个穿越牛熊的全天候策略。但是,投资者也需要深刻意识到RSI属于一个频繁交易的低胜率高频套利策略,想要获得回测的高回报率,用户需要坚持根据信号买卖,不参入主观情绪,不错漏交易机会,坚定止盈止损。因为历史回测通常可能有过拟合的存在,且回测忽略了滑点,实盘交易的收益率未必能达到如此高的收益率,需要客观看待。对于量化和高频的交易模式比较陌生的用户建议从简单的低频趋势策略进行尝试学习。